금값이 떨어진 이유와 앞으로의 전망

* 목 차 *

1. 금값이 폭락한 각 뉴스와 현황 요약.

2. 금값이 떨어진 네 가지 이유

3. 금값은 앞으로 어떻게 될까? (전망)

1. 금값이 폭락한 각 뉴스와 현황 요약.

Gold Price: Biggest One Day Plunge Since 2013, How Low Can It Go? Is There An Opportunity Here?

Gold prices saw an intense sell-off in the previous days, with gold suffering its most dramatic one-day fall since 2013.

www.forbes.com

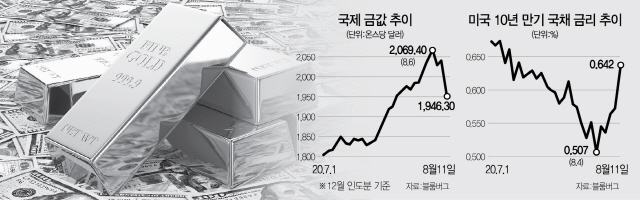

- 미국 시간으로 11일에 미국 뉴욕상품거래서에서 12월 인도분 금 선물이 온스당 4.6%급락한 1946.30달러에 거래를 마쳤다.

- 급락폭은 7년만에 최고치였다.

- 거래일 기준으로는 5일만에 2,000달러 밑으로 떨어졌다.

- 한국거래소(KRX) 금 현물 가격도 약 6.67% 하락했다.

2. 금값이 떨어진 네 가지 이유

1) 러시아의 코로나 19 백신 개발 소식

https://biz.chosun.com/site/data/html_dir/2020/08/12/2020081201076.html

러시아 백신 소식에 금값 주춤…"부풀었던 공기 조금 방출했다"

러시아가 코로나 백신을 등록한 세계 첫번째 국가가 됐다는 소식에 국제 금값이 7년만에 가장 가파른 하락폭을 기록하며 주춤했다. 백신 소식과 미 ..

biz.chosun.com

- 러시아는 11일에 세계 최초로 코로나 19 백신을 개발했다고 발표했다.

- 백신 이름은 '스푸트니크 V'd으로써 소련이 인류 최초로 쏘아 올린 인공위성의 이름이다.

- 보통 임상시험은 1상, 2상 그리고 3상에 걸쳐 진행하는데 2상 결과는 발표도 안했고 3상은 시작도 안해서 그 신빙성과 안전성에 대한 의구심은 커져만 가는 중이다.

2) 미국의 채권금리 및 달러의 가치가 상승해서 금값이 떨어졌다.

(채권금리 또는 달러가 금값 떨어뜨리는 이유)

- 11일 오전만 해도, 0.66%까지 치솟았던 금은 하루만에 0.08%나 급등했다.

- 첫번째로, 미국의 채권금리 상승은 금값을 떨어뜨리는데 충분했다.

그 이유는 미국의 채권은 안전자산으로 생각되는데, 그 채권금리가 올라간다는 것은 그만큼 한정된 안전자산이 미국 국채로 흘러들어갔다는 의미다. 따라서, 다른 안전자산인 금에 들어갔던 자금들이 빠져나갔다고도 생각해 볼 수 있다.

- 두번째로, 미국의 달러가치고 연일 상승한 것도 한몫 했다.

달러 역시 미국 채권과 마찬가지로 안전자산으로 생각되기 때문에 상대적으로 금 가격이 떨어졌다고 추측해 볼 수 있다. 실제로 달러와 금값은 반대로 움직이기 때문에 금값 하락의 이유를 달러의 상승이라 해도 과언이 아니다.

3) 미국의 경기 회복에 대한 기대감

http://www.joseilbo.com/news/htmls/2020/08/20200813403998.html

경기회복 시그널?…커피·설탕값 뛰고 金 2000달러 붕괴

국제 원자재 시장에서 그간 상승 랠리를 이어온 금값이 크게 내렸다. 반면 코코아 커피 면화 등 일반 소비재 상품에 쓰이는 연성(soft) 원자재 가격은 오름세다. 미국의 신종 코로

www.joseilbo.com

- 달러의 가치가 상승하는데 기여를 한 부분으로, 달러가 올라가면 금값이 하락한다는 원리와 함께한다.

- 당일에 나온 7월 생각자물가지수 (PPI)가 시장이 예측한 0.3%보다 높은 0.6%를 기록하면서 미국 경제가 바닥찍고 이제 올라갈 일만 남았다는 것을 반증하는게 시장에 영향을 미친것으로 보고 있다.

- 단, 10년 만기 채권금리가 상승한점은 미국 경기가 둔화된다는 의미인데 이 단락에서 설명하는 경기회복 전망과는 모순이 있다. 그러나 전제가 되는 10년 만기 채권은 경기지표의 중요도에서 밀려났다는 해석을 받아들인다면, 경기회복에 대한 기대감이 금값을 떨어뜨린 부분은 충분히 예측해 볼 수 있다.

4) 고용회복에 대한 기대감

https://news.g-enews.com/view.php?ud=2020080704444142924a01bf698f_1&ssk=favorset&md=20200807045114_R

[속보] 미국 고용지표 개선, 신규 실업보험 청구자 감소…뉴욕증시 국제유가↑

미국의 고용지표가 모처럼 개선됐다. 미국 노동부는 7일 지난 주의 신규 실업보험 청구자 수가 그 전주보다 24만9000 명 줄어든 118만 6000명에 그쳤다고 발표했다.미국의 실업보험 청구자 수가 감��

news.g-enews.com

- 미국 고용지표인 신규 실업보험 청구자 수가 전주보다 약 25만명 정도 줄었다고 밝혔다.

- 3주만에 고용지표가 개선되었다고 볼 수 있는데, 이런 현상은 다우 및 나스닥 지수를 끌어올리는데 한 몫 했다.

- 결국 고용지표가 개선되었다는 것은 경기가 회복되고 있다는 반증이며, 안전자산인 금값의 매력이 감소함을 의미한다.

- 금값 뿐만아니라 고용지표는 한국의 코스피 코스닥 뿐 아니라 국제유가도 끌어올리는데 그 역할을 했다.

3. 금값은 어떻게 될까?

1) 잠깐의 하락일 뿐 다시 상승할 것이라는 의견

- 러시아 백신의 백신의 신빙성 문제:

앞서 말했듯이 러시아 백신에 대한 신빙성이 매우 떨어지기 때문에 다시 불안심리가 가중될 것이고 그로 인해 금값이 다시 상승할 것이라는 전망이 있다.

참고로, 딸도 접종했다는 말이 마치 신빙성을 높여주는 것처럼 보이지만 과학이라 함은 데이터로 입증해야 한다. 따라서 딸도 접종하는게 백신의 신빙성을 높여주는 것은 아니다.

https://n.news.naver.com/article/214/0001057910

러시아, 코로나19 백신 등록…안정성 우려

[뉴스투데이]◀ 앵커 ▶ 러시아가 세계 최초로 코로나19 백신을 개발해 공식 등록했다고 전격 발표했습니다. 하지만 3상 임상시험도 거치지 않은 채 이뤄진 것이어서, 효능과 안전성에 대한 우려

n.news.naver.com

- 미국의 경기 부양책의 효과가 미비하며, 중국과의 무역전쟁은 여전히 지속되고 있음

==> 단순히 고용지표가 올라간 것만 가지고 오르는 것은 섣부른 판단이라는 전망이 있다.

https://www.etoday.co.kr/news/view/1927428

[뉴욕인사이트] 미국 경기부양책·중국 기술기업 제재 '촉각'

▲뉴욕증권거래소에서 한 트레이더가 거래에 열중하고 있다. 뉴욕/AP뉴시스이번 주(10~14일) 뉴욕증시는 미국의 추가 경기부양책과 미국과 중국 갈등

www.etoday.co.kr

2) 금값 하락의 시작이라는 의견

- 코로나 백신의 개발이 늦어도 내년인 2021년도에는 나올 것이라는 전망

: 현재 전 세계에서 개발 중에 있으며 임상시험도 패스트 트랙으로 진행될 예정이므로 내년 정도에는 회복 될것이라는 기대감이 미리 반영되어 금값이 하락했으므로 지속적인 하락세를 보일 것이라는 전망이 있다.

- 금값이 하락한 네 가지 이유들이 계속 지속될 경우

결국, 이럴 경우 안전 자산인 금값이 올라갈 이유가 없으므로 결국 금값이 하락한 이유가 곧 금값 하락의 시작이 될 수 있다.

'주식 & Stock > 주식 이슈' 카테고리의 다른 글

| 한국 주요 경제 지표 통계 모음 (2020년 코로나-19) (0) | 2020.09.01 |

|---|---|

| 대우산업개발이 인수에 뛰어든 두산건설 요즘 분위기 (0) | 2020.08.18 |

| 미국 ITC판결 전문(메디톡스 vs. 대웅제약)-다음 수순은? (0) | 2020.08.10 |

| 시총 89조 증발한 텐센트, 한국의 영향은? (0) | 2020.08.10 |

| 두산건설 매각 (두산 계열사 매각 정리) (0) | 2020.08.10 |